1. 個人稅

2. 公司稅

3. 其他法規

課本又依主題分出財產稅(Property taxation)、遺產及信託(Estate &Trust)、商法(Business law)、職業道德與稅務程序(Responsibility, Tax procedure),但是只要跟個人或公司稅有關,都會回到相同的概念架構。

先附上統整的兩種稅種的計算公式,可以參考公式看自己的教材。

1.個人稅

美國納稅義務人每年都需要在4/15前申報他們的綜所稅,依據Filing status(申報身份)填報Form1040,Form1040裡有多個Schedule用來填報不同來源的收入,例如: Schedule B= 股利、 Schedule E= 副業。而這些的收入都會被放入Gross income(GI總收入),成為計算 Regular income tax 的基礎。GI扣除Adjustments (調整扣除額)後會得到AGI (調整後總收入),很多稅務優惠會以申請人的AGI來衡量是否符合申請標準,有門檻效果,所以Adjustments的效益很大。

AGI扣除 Standard deduction(標準) 或 Itemized deduction(列舉), 再扣 QBI deduction(合格商業扣除額) 後會得到Taxable income (TI應稅收入),TI就是所謂的稅基,再根據Filing status 查出適用的稅率後,得到Regular income tax。

個人的長期資本利得(LTCG)和適格股利(Qualified dividends)有另外的稅率計算,不適用現在討論的情況(這張表是一般個人綜所)!

Filing status: Single, MFJ, MFS, HH

算出Regular income tax後要加上在最低稅負制計算下的Alternative minimum tax(應補繳稅額)才會是Federal income tax(聯邦所得稅),所謂的最低稅賦(Tentative minimum tax)一定要大於Regular income tax才要補稅。 納稅人還可能有教育、外國稅、薪資上的Tax credits(稅務扣抵),不是人人都有也不一定有refund,再和已經繳過的暫繳、扣繳抵減後,得到最後的Tax due or Refund。

這裡有考到的重點是Filing status、區分免稅應稅收入、區分Adjustments和Standard deduction,我這裡希望用最短的文字簡單統整個人稅的架構,裡面每個細項不管哪家教材都一定有詳細說明,熟讀後考試前就背著公式表,回想公式裡的重點內容讓自己在考試當下不會迷失。

2. 公司稅

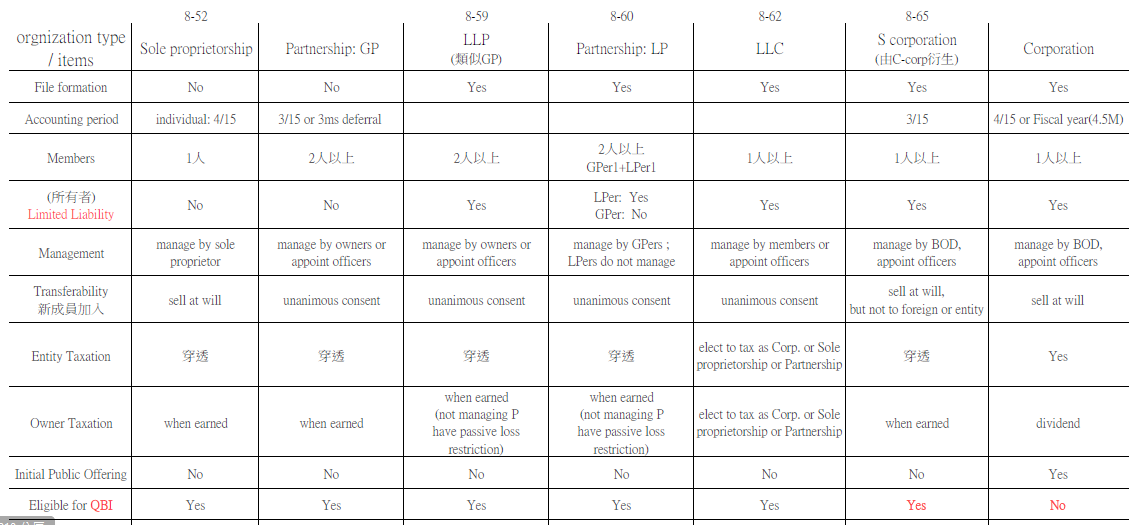

讀公司稅之前一定要先看商法的章節,裡面會介紹組織架構。組織稅務上可以分為兩種,穿透實體(Pass Through Entities)與非穿透實體(=公司C corporation),穿透實體像是Sole proprietorship、Partnership、S corporation,而Limited liability company則是可以選擇要當公司在entity階段繳稅,還是要穿透到股東個人身上繳。

穿透方法:

Partnership---Form 1065 K-1--> Form 1040 Schedule E 個人繳稅

S corporation---Form 1120S K-1--> Form 1040 Schedule E 個人繳稅

Sole proprietorship---Form 1040 Schedule C 個人繳稅 (等同個人綜所)

C corporation---Form 1120 法人繳稅

我參考教材內容,做了表格可以方便記憶組織架構之間的差異:

沒有留言:

張貼留言